2025年12月,美国扫地机器人开创者iRobot向特拉华州法院提交破产保护申请,标志着这家曾占据全球市场超80%份额的科技巨头正式退出历史舞台。

中国深圳杉川机器人有限公司,将通过债务置换方式获得iRobot 100%股权,完成从产业链代工端到品牌运营端的战略跃迁。

财务崩塌:3.5亿美元债务压垮行业鼻祖

据iRobot向美国证交会披露的财务文件显示,截至2025年9月,公司总负债达5.08亿美元(约35.8亿元人民币),现金储备仅剩2480万美元,股东权益为负2680万美元,已陷入严重资不抵债状态。

压垮这家纳斯达克上市公司的关键因素,是其与代工厂杉川之间深度绑定的债务关系。杉川通过子公司收购凯雷集团1.907亿美元贷款债权后,累计持有iRobot超3.5亿美元债权,其中9090万美元货款已逾期。

这种“供应商+最大债权人”的双重身份,为杉川主导破产重组铺平了道路——根据《重组支持协议》,杉川将把债权转换为股权,iRobot则从纳斯达克退市成为杉川旗下私营公司。

陨落之谜:技术迭代迟滞与战略决策失误

iRobot的衰落轨迹堪称消费电子产业的典型反面教材。

技术层面,当中国品牌普遍采用激光雷达导航实现±2cm建图精度时,iRobot仍固守传统视觉导航方案,其首款扫拖一体机比同行晚五年上市;

战略层面,2022年亚马逊提出的17亿美元收购案因反垄断审查流产,这场持续18个月的拉锯战消耗了iRobot宝贵的转型窗口期;

成本层面,2025年美国对越南进口家电加征23%关税,直接导致iRobot产生2300万美元额外成本,而其越南工厂70%产能依赖中国供应链,转运贸易模式面临40%惩罚性关税风险。

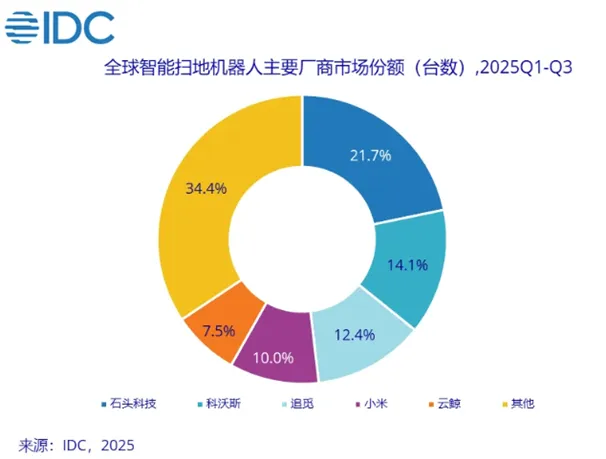

IDC数据显示,2025年前三季度全球扫地机器人出货量前五名全部被中国品牌占据,iRobot全球份额从巅峰期的60%暴跌至7.9%,美国本土市场收入持续下滑。

也有技术专家指出,iRobot的“创新神话”在标准化家电时代已失效——其管理层薪酬与业绩脱节,品牌溢价未能转化为持续竞争力,最终被掌握激光导航、AI算法、全链条制造优势的中国军团反超。

新主人登场:隐形冠军的价值链攀升

作为年产能超650万台的“隐形冠军”,杉川已形成“研发-制造-品牌”三位一体布局,为石头科技、小米、海尔乃至LG、飞利浦提供设计研发服务,其自研的无刷电机系统与机器人通用平台可与iRobot形成技术互补。

通过此次收购,杉川实现双重战略目标:在债务端回收1.615亿美元逾期货款,避免资产清算损失;在品牌端直接获取iRobot在欧美市场的渠道网络与专利储备,打通“中国制造+全球品牌”的出海捷径。

写在最后:没有永恒护城河的竞速赛道

iRobot的陨落警示所有科技企业:在技术快速迭代的消费电子领域,单次成功的技术路径可能成为下一次失败的枷锁。

当行业从“随机碰撞”进化到“智能规划”,从“单扫”升级为“扫拖一体”,企业必须构建持续创新能力。而中国厂商的崛起证明,在消费电子产业中,全链条综合实力比单一技术优势更具竞争力——中国头部企业累计申请全球90%的扫地机器人专利,在激光导航、AI算法、制造效率等维度形成系统性优势。

这场始于美国实验室的产业革命,历经二十余年变迁,其主导权已悄然易手。

iRobot的“鲸落”滋养了整个行业的“万物生”,而一个由中国力量深度主导的全球智能清洁新格局,正在形成。

正如行业分析师所言:“这不是简单的企业更替,而是全球制造业价值链的深刻重塑——曾经定义品类的美国品牌,其生存权如今掌握在产业链后端的中国制造企业手中。”